Kaum jemandem dürften die Nachrichten bezüglich der grundlegenden Kehrtwende in der europäischen Zinspolitik über die letzten Monate entgangen sein. Im vergangenen Jahr reagierte die Europäische Zentralbank (EZB) auf die anhaltend hohe Inflation im Euroraum mit der ersten Zinserhöhung seit mehr als zehn Jahren. Seit Juli 2022 wurde der Leitzinssatz insgesamt sechsmal angehoben und liegt nunmehr bei 3,50 Prozent – und damit auf einem seit dem Jahr 2008 nicht mehr gesehenen Niveau. Während Sparerinnen und Sparer sich darüber freuen, für ihre Bankeinlagen endlich wieder Zinsen zu bekommen, hat die Geldpolitik der Währungshüter auch für Immobilienbesitzer und -käufer spürbare Folgen – und diese fallen deutlich weniger positiv aus. Die Protectum eG zeigt auf, wie sich die steigenden Zinsen auf die Baufinanzierung auswirken.

Radikale Zinswende

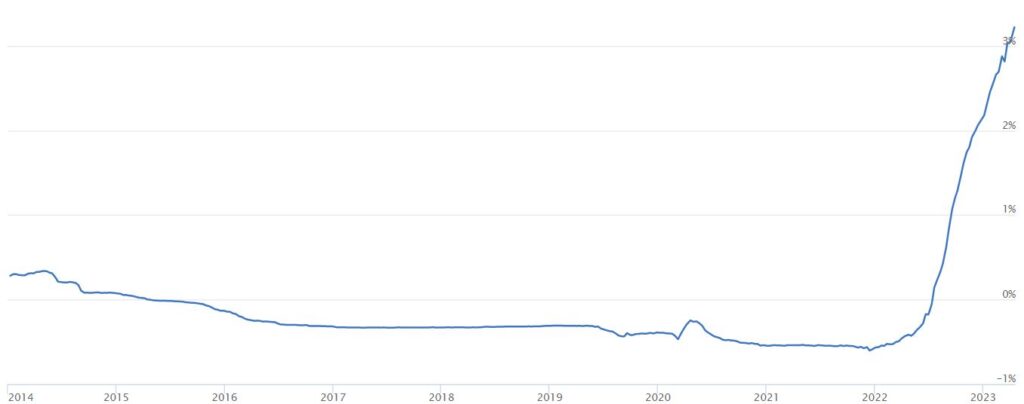

Seit der globalen Finanzkrise befanden sich die Zinsen in Europa für ein Zeitraum von mehr als zehn Jahren im Sinkflug, seit März 2016 lag der Leitzins sogar bei oder unter null Prozent. Doch die Inflation auf Rekordniveau brachte im vergangenen Jahr eine einschneidende Wende, seitdem hat der Euroraum Zinsanhebungen historischen Ausmaßes erlebt.

Eine Grafik der Protectum eG lässt die Dimensionen erkennen, in denen die Zinsen innerhalb kürzester Zeit gestiegen sind:

Steigende Finanzierungskosten erschweren den Immobilienkauf

Ein Personenkreis, der unter den Auswirkungen der steigenden Zinsen leidet, sind angehende Immobilienbesitzer. Denn mit den Zinsen steigen auch die Finanzierungskosten erheblich. Wer für den Kauf eines Eigenheims oder einer Eigentumswohnung einen Kredit aufnimmt, muss heute mit deutlich höheren monatlichen Raten für dessen Abzahlung rechnen als noch vor einem Jahr. Das dürfte aus Sicht der Protectum eG den Immobilienkauf für viele merklich erschweren, wenn nicht gar unmöglich machen. Um die höheren Zinsen bei der Baufinanzierung auszugleichen, müsste ein Kreditnehmer aktuell das Eigenkapital verdoppeln. Wer also beispielsweise für den Kauf eines Hauses im Wert von 400.000 Euro früher 100.000 Euro an Eigenmitteln aufbringen musste, bräuchte heute 200.000 Euro.

Auch Bestandsimmobilien können zu Problemfällen werden

Doch sogar Eigenheimbesitzer, deren Immobilienerwerb Jahre zurückliegt, können durch das gestiegene Bauzinsniveau in Bedrängnis kommen. Denn wenn die Zinsbindungsfrist ausläuft, werden die Zinsen bei einer Weiterführung des Vertrages an das aktuelle Marktniveau angepasst. Auch bei einer Refinanzierung nach dem Ende der Kreditlaufzeit kommt der gestiegene Zinssatz zum Tragen und kann zu einer deutlichen Erhöhung der monatlichen Raten führen.

Die Protectum eG zeigt an einem Rechenbeispiel auf, wie stark die finanzielle Belastung in die Höhe schießen kann. So bedeutete etwa ein vor zehn Jahren aufgenommener Baukredit über 300.000 Euro bei einem Zinssatz von einem Prozent und einer Tilgungsrate von zwei Prozent bisher monatliche Zahlungen von 750 Euro.

Wer aktuell für eine Restschuld von 240.000 Euro eine Anschlussfinanzierung mit derselben Tilgung, aber zum gestiegenen Zinssatz von vier Prozent abschließt, schuldet seiner Bank nunmehr monatlich 1.200 Euro. Das bedeutet eine Mehrbelastung von 450 Euro im Monat – so können die finanziellen Verpflichtungen für die Immobilie dem Eigentümer schnell über den Kopf wachsen.

Aus diesem Grund sieht die Wohnungsbaugenossenschaft in dem steigenden Zinsniveau und dessen Konsequenzen für die Baufinanzierung eine wachsende Hürde für den Kauf von Wohneigentum. In der Folge rechnet man in Großwallstadt mit einer steigenden Nachfrage nach Mietwohnungen, da sich immer weniger Menschen eine eigene Immobilie werden leisten können.